De hervorming vennootschapsbelasting (Zomerakkoord 2017 regering Michel I) ging in op 1 januari 2018 voor de boekjaren die toen of later van start gingen. Dit was de eerste fase.

De tweede fase van de hervorming vennootschapsbelasting zal voor de boekjaren die op 1 januari 2020 of later aanvangen, van start gaan. Goedkopere tarieven in de vennootschapsbelasting worden gecompenseerd door bepaalde beperkingen (zie hierna).

De vraag die u zich wellicht stelt, is dan ook : wat verandert er allemaal in 2020, waarmee dien ik rekening te houden en kan ik hierop nog anticiperen?

Hierna geven we een overzicht van de wijzigingen die ingaan vanaf 1/01/2020 waarmee u beter rekening houdt :

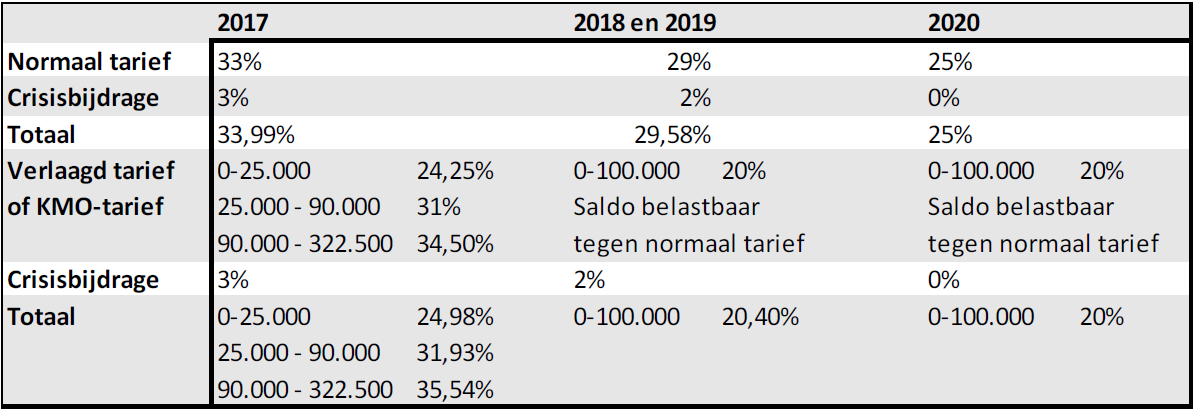

(1) Verdere tariefdaling vanaf 1/1/2020 naar 25% (normaal tarief) en 20% (KMO-tarief)

Dit is het positieve luik. Het normaal tarief zakt van 29,58% naar 25% en het verlaagd tarief of KMO-tarief wordt 20% (in plaats van 20,40%), op voorwaarde van toekenning van een jaarlijks minimumloon van € 45.000,00 aan een bedrijfsleider (natuurlijk persoon).

Let op : dit is voor vennootschappen van wie het boekjaar samenvalt met het kalenderjaar. Is uw boekjaar gestart in 2019, dan zal de tariefdaling maar van toepassing zijn vanaf de start van het nieuwe boekjaar.

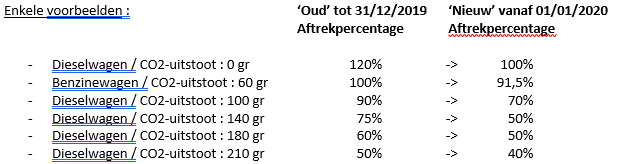

Enkele voorbeelden :

- Boekjaar dat afsluit op 31/12/2018 -> nieuwe tarieven gaan in vanaf 01/01/2020

- Boekjaar dat afsluit op 30/06/2019 -> nieuwe tarieven gaan pas in vanaf 01/07/2020

- Nieuwe vennootschap opgericht in 2019 en waarvan het boekjaar afsluit per 31/12/2020. Nieuwe tarieven gaan pas in vanaf 01/01/2021.

Het minimumloon kan lager zijn dan € 45.000,00 voor zover dit meer bedraagt dan de belastbare winst (bijvoorbeeld : belastbare winst vóór toekenning loon bedraagt € 60.000,00 -> minimumloon moet minstens € 30.000,00 bedragen).

De eerste vier boekjaren dat u als zelfstandige start via een vennootschap is er ook geen minimumloon vereist. De jaren die u voordien eventueel via eenmanszaak actief was, worden wel meegeteld.

Fiscaal is het dus interessanter om nu nog investeringen te doen gezien het belastingtarief volgend jaar daalt!

(2) Eénmalige investeringsaftrek zakt vanaf 1/1/2020 van 20% naar 8%!

Om nieuwe investeringen aan te moedigen werd de eenmalige investeringsaftrek van 8% verhoogd tot 20% voor nieuwe investeringen uitgevoerd vanaf 1 januari 2018 tot 31 december 2019. Dit geldt zowel voor ‘kleine’ vennootschappen als voor eenmanszaken en vrije beroepen.

Om dit te kunnen genieten moet het wel gaan om nieuwe activa die over een termijn van minstens 3 jaar worden afgeschreven.

Tevens zijn er ook enkele investeringen uitgesloten, zoals – zonder volledig te zijn – niet uitsluitend voor het beroep gebruikte activa (vb. iPhone of laptop die ook privé wordt gebruik), personenwagens, …

Vanaf 1 januari 2020 zal dit percentage zakken van 20% naar 8% wat een aanzienlijk verschil is (ook voor de boekjaren die niet afsluiten per 31/12/2018!!).

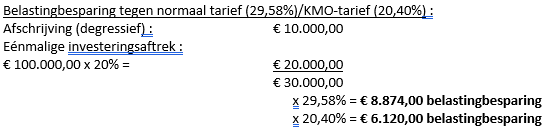

Een voorbeeld : aankoop nieuwe loods : € 100.000,00 (afschrijfbaar over 20 jaar)

- Investeringsaftrek tot 31/12/2019 : € 100.000,00 x 20% = € 20.000,00

(belastingbesparing tegen normaal tarief (25%) : € 5.000,00) - Investeringsaftrek vanaf 01/01/2020 : € 100.000,00 x 8% = € 8.000,00

(belastingbesparing tegen normaal tarief (25%) : € 2.000,00)

Indien u nog investeringen plant, stel deze niet uit maar doe dit nog dit jaar!

(3) Fiscale planning wordt vanaf 1/1/2020 belangrijker – enkel nog pro rata lineaire afschrijvingen mogelijk!

Indien u tot 31/12/2019 nog in een loods (af te schrijven over 20 jaar) van € 100.000,00 investeert en deze – niet tegenstaand deze pas in december 2019 is opgeleverd – voor een volledig jaar en versneld (degressief) wil afschrijven is dit perfect mogelijk.

Afschrijving 2019 : € 100.000,00 x (5% x 2) = € 10.000,00

+ fiscaal voordeel : 29,58% (normaal tarief) of 20,40% (KMO-tarief)

+ 20% éénmalige investeringsaftrek

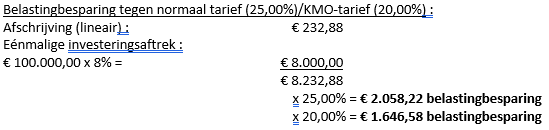

Vanaf 2020 zal dit niet langer mogelijk zijn. Indien dezelfde loods op 15/12/2020 wordt opgeleverd zal u slechts pro rata het aantal dagen in 2020 lineair kunnen afschrijven. Degressieve of versnelde afschrijvingen zijn niet langer voor ‘nieuwe’ investeringen mogelijk! De investeringen tot 31/12/2019 kunnen wel verder degressief worden afgeschreven.

Afschrijving 2020 : € 100.000,00 x 5% x 17/365 = € 232,88

+ fiscaal voordeel : 25,00% (normaal tarief) of 20,00% (KMO-tarief)

+ 8% éénmalige investeringsaftrek

Natuurlijk heeft men ook nog een belastingvoordeel op de overige afschrijvingen maar deze zullen pas in 2021 en volgende jaren volgen.

Stel dat men de loods op 1 januari 2020 zou opleveren (in dat geval kan wel nog een volledig jaar worden afgeschreven), zou de belastingbesparing tegen normaal tarief (25,00%)/KMO-tarief (20,00%) het volgende zijn :

Het opmaken van een budget zal in 2020 nog belangrijker worden in het kader van de fiscale planning. Nog vlug iets investeren in december en een volledig jaar degressief afschrijven, zal dus niet meer lukken.

Investeer in de toekomst in het begin van het boekjaar indien u nog een volledig jaar wenst te kunnen afschrijven of doe de investeringen nog in 2019 indien u degressief wenst af te schrijven!

(4) Bijkomende aankoopkosten mogen niet meer op een andere termijn dan het hoofdbestanddeel worden afgeschreven of in één keer in kosten worden gebracht

Wanneer u een investering doet, dient u vaak bijkomende kosten te betalen. We denken hierbij aan notaris- en registratiebelasting bij de aankoop van een gebouw.

In 2019 heeft u 3 mogelijkheden om deze kosten te boeken, nl. :

- rechtstreeks in kosten;

- afschrijven volgens hetzelfde afschrijvingsritme van de investering;

- afschrijven volgens een afschrijvingsritme dat u kiest.

Vanaf 1 januari 2020 is de laatste mogelijkheid niet meer mogelijk.

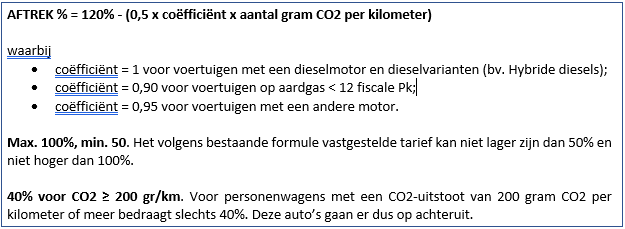

(5) In 2020 worden wagens minder fiscaal aftrekbaar!

Tot 31/12/2019 zijn alle autokosten tussen de 50% (zwaar vervuilende auto’s) en 120% (elektrische wagens) aftrekbaar.

Vanaf 2020 wordt de aftrek verder beperkt en ligt dit tussen de 40% (zwaar vervuilende auto’s) en 100% (elektrische wagens). Tevens worden de brandstofkosten in dezelfde mate aftrekbaar als de autokosten zelf.

De aftrek zal gebeuren tegen een tarief vastgesteld door toepassing van de volgende nieuwe gramformule :

Uit bovenstaand voorbeeld blijkt dus dat als u nu met een dieselwagen rondrijdt met een CO2-uitstoot van 140 gr dat deze in 2019 nog voor 75% aftrekbaar is terwijl dit in 2020 slechts 50% meer zal zijn.

Dit heeft niet alleen een invloed op onderhoudskosten, brandstofkosten, verzekering, … maar ook op de afschrijvingen van de wagen. Indien u een wagen in 2018 heeft aangekocht en deze wordt op 5 jaar afgeschreven, zal u dus 2 jaar de afschrijvingen voor 75% kunnen inbrengen en 3 jaar voor 50%.

Hou er rekening mee wanneer u een nieuwe (tweedehands)wagen koopt!

(6) Het voordeel in natura voor “fake” hybride wagens gaat x 2,5 vanaf 2020!

“fake” hybride wagens worden vanaf 01/01/2020 fiscaal ontmoedigd. “Fake” hybride wagens zijn plug-in-hybride wagens die slechts een kleine afstand op hun batterij kunnen rijden.

Hybride wagens (PHEV) waarvan de energiecapaciteit van de batterij minder bedraagt dan 0,5 kilowatt per 100 kilogram van het autogewicht of waarvan de hybride CO2-uitstoot meer dan 50 gram per kilometer bedraagt, worden geviseerd.

Voor deze wagens is het in aanmerking te nemen CO2-uitstootgehalte gelijk aan dit van hetzelfde overeenstemmend model dat uitsluitend voorzien is van een brandstofmeter. Bestaat er van een hybride model geen overeenstemmend model, dan wordt de officiële CO2-uitstootwaarde van de stekkerhybride vermenigvuldigd met 2,5

- Energiecapaciteit batterij ≥ 0,5 kWh per 100kg autogewicht EN CO2-uitstoot ≤ 50 gr/km -> CO2 van hybride versie

- Energiecapaciteit batterij < 0,5 kWh per 100kg autogewicht OF CO2-uitstoot > 50 gr/km -> CO2 van niet-hybride versie

- Niet-hybride versie is niet beschikbaar -> CO2 van hybride versie x 2,5

Dit heeft dus zowel een impact op de fiscale aftrekbaarheid van de autokosten als de bepaling van het voordeel in natura.

LET OP : hybride wagens die zijn aangekocht (besteld) vóór 1/01/2018 of waarvan het leasingcontract werd ondertekend vóór 1/01/2018 zijn niet geviseerd. Voor deze wagens blijft altijd de CO2-waarde gelden van de hybride versie, zelfs na 1/01/2020!

Indien u verdere vragen zou hebben over de inhoud van dit artikel, kan u ons steeds contacteren.