Als eenmanszaak houdt u beter ook rekening met volgende wijzigingen op vlak van éénmalige investeringsaftrek en aftrek van personenwagens die van kracht zullen zijn vanaf 2020 :

(1) Eénmalige investeringsaftrek zakt vanaf 1/1/2020 van 20% naar 8%!

Om nieuwe investeringen aan te moedigen werd de éénmalige investeringsaftrek van 8% verhoogd tot 20% voor nieuwe investeringen uitgevoerd vanaf 1 januari 2018 tot 31 december 2019. Dit geldt zowel voor ‘kleine’ vennootschappen als voor eenmanszaken en vrije beroepen.

Om dit te kunnen genieten moet het wel gaan om nieuwe activa die over een termijn van minstens 3 jaar worden afgeschreven.

Tevens zijn er ook enkele investeringen uitgesloten, zoals – zonder volledig te zijn – niet uitsluitend voor het beroep gebruikte activa (vb. iPhone of laptop die ook privé wordt gebruik), personenwagens, …

Vanaf 1 januari 2020 zal dit percentage zakken van 20% naar 8% wat een aanzienlijk verschil is (ook voor de boekjaren die niet afsluiten per 31/12/2018!!).

Een voorbeeld : aankoop nieuwe machine : € 50.000,00 (afschrijfbaar over 10 jaar)

- Investeringsaftrek tot 31/12/2019 : € 50.000,00 x 20% = € 10.000,00 (belastingbesparing tegen hoogste tarief in PB 50%, excl. gemeentebel.) : € 5.000,00)

- Investeringsaftrek vanaf 01/01/2020 : € 50.000,00 x 8% = € 4.000,00 (belastingbesparing tegen hoogste tarief in PB 50%, excl. gemeentebel.) : € 2.000,00)

Indien u nog ‘beroepsmatige’ investeringen plant, stel deze niet uit maar doe dit nog dit jaar!

Let op : voor gemengde investeringen, die deels beroepsmatig en privé worden gebruikt (vb. personenwagen, smartphone, PC, …) heeft dit geen belang. Voor deze investeringen kan nooit geen investeringsaftrek worden genoten.

(2) In 2020 worden wagens minder fiscaal aftrekbaar!

Voor personenwagens dienen wij steeds een dubbele beperking toe te passen, nl. :

- een beperking volgens beroepsgebruik;

- een fiscale beperking.

Tot 31/12/2017 was de fiscale beperking voor personenwagens steeds 75%.

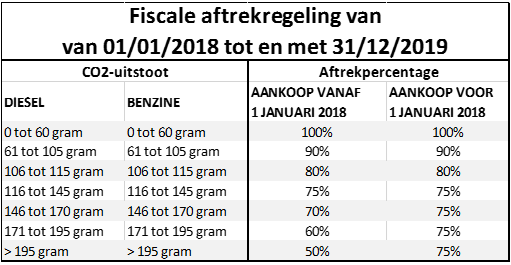

(2A) Fiscale aftrekregeling van 01/01/2018 tot en met 31/12/2019

Sinds 01/01/2018 heeft men de fiscale beperking van 75% vervangen door een getrapte aftrekregeling in functie van de CO2-uitstoot zoals deze reeds voor vennootschappen reeds lang bestond, weliswaar met een minimum van 75% voor de personenwagens aangeschaft vóór 01/01/2018 (zie laatste kolom in tabel hieronder). Voormeld percentage blijft voor deze personenwagens (aangekocht vóór 01/01/2018) behouden zolang de personenwagen wordt gebruikt (“tot in de eeuwigheid”).

Op die manier wou men voor zelfstandigen ook het gebruik van milieuvriendelijke personenwagens stimuleren door een hogere fiscale aftrek, net zoals bij vennootschappen.

Echter voor de wagens aangekocht vanaf 01/01/2018 dient men te kijken naar de voorlaatste kolom en is de aftrekregeling onmiddellijk van toepassing geworden. Op die manier kunnen de kosten van vervuilende wagens aangekocht vanaf 01/01/2018 leiden tot een lagere kostenaftrek.

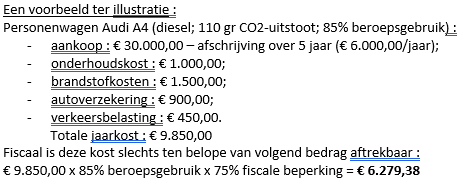

Een voorbeeld :

Mercedes SLK 250, dieselwagen, CO2-uitstoot van 220 gram.

Indien de wagen aangekocht werd vóór 01/01/2018 blijft 75% fiscaal aftrekbaar (van het beroepsgebruik). Indien de wagen aangekocht werd in 2018, is slechts 50% fiscaal aftrekbaar (van het beroepsgebruik).

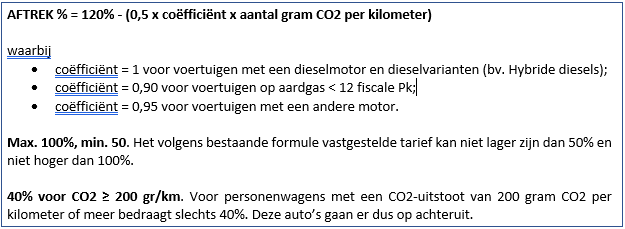

(2B) Fiscale aftrekregeling vanaf 01/01/2020

Vanaf 2020 wordt de aftrek verder beperkt en ligt dit tussen de 40% (zwaar vervuilende auto’s) en 100% (elektrische wagens). Hiervoor wordt een nieuwe gramformule voor de berekening van de fiscale aftrekbaarheid van autokosten gebruikt. Tevens worden de brandstofkosten in dezelfde mate aftrekbaar als de autokosten zelf.

De aftrek zal gebeuren tegen een tarief vastgesteld door toepassing van de volgende formule :

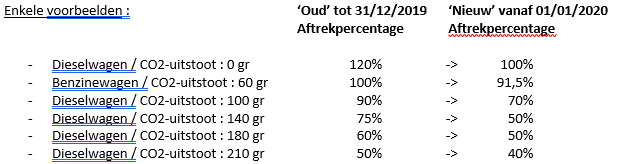

Uit bovenstaand voorbeeld blijkt dus dat als u nu met een dieselwagen rondrijdt met een CO2-uitstoot van 140 gr dat deze in 2019 nog voor 75% fiscaal aftrekbaar is terwijl dit in 2020 slechts 50% meer zal zijn, dit telkens verder te vermenigvuldigen met het percentage beroepsgebruik.

Dit heeft niet alleen een invloed op onderhoudskosten, brandstofkosten, verzekering, … maar ook op de afschrijvingen van de wagen. Indien u een wagen in 2018 heeft aangekocht en deze wordt op 5 jaar afgeschreven, zal u dus 2 jaar de afschrijvingen voor 75% kunnen inbrengen en 3 jaar voor 50%.

Nogmaals, bovenstaande ‘nieuwe’ regeling die van kracht wordt vanaf 01/01/2020, is niet van toepassing voor personenwagens aangekocht vóór 01/01/2018. Hier blijft de ‘fiscale’ aftrek ongewijzigd 75%.

Hou er rekening mee wanneer u een nieuwe (tweedehands)wagen koopt!

Indien hierover verdere vragen, aarzel niet om ons te contacteren.