De POZ, de extralegale pensioenopbouw naast VAPZ voor zelfstandigen sinds 1 juli 2018

PensioenOvereenkomst voor ZelfstandigenPOZ of voluit ” is tegemoetkoming van de wetgever om zelfstandigen zonder vennootschap naast het klassieke pensioensparen en VAPZ (vrij aanvullend pensioen voor zelfstandigen) de mogelijkheid te geven om extra pensioenkapitaal op te bouwen, net zoals bedrijfsleiders via hun vennootschap via een IPT (Interne PensioenToezegging) aan extra pensioenopbouw kunnen doen.

Het is een verzekeringsproduct onder de vorm van een tak 21-verzekering (gewaarborgd rendement + kapitaal met eventueel winstdeelname) of tak 23-verzekering (geen gewaarborgd rendement, vaak ook geen gewaarborgd kapitaal, enkel mogelijkheid tot winstdeelname).

Het opgebouwde kapitaal wordt bij pensionering (op het ogenblik van de afsluiting van de POZ in voege zijnde wettelijke pensioenleeftijd) of overlijden (aan de erfgenamen) uitgekeerd.

Voor wie?

Enkel zelfstandigen zonder vennootschap die aan volgende voorwaarden voldoen, kunnen een POZ afsluiten :

- vrije beroepers en zelfstandigen in hoofdberoep,

- vrije beroepers en zelfstandigen in bijberoep die minstens drie jaar actief zijn en wanneer zij minstens sociale bijdragen betalen als een zelfstandige in hoofdberoep,

- meewerkende echtgenoten (maxistatuut),

- en zelfstandige helpers.

Fiscaal voordeel bij storting?

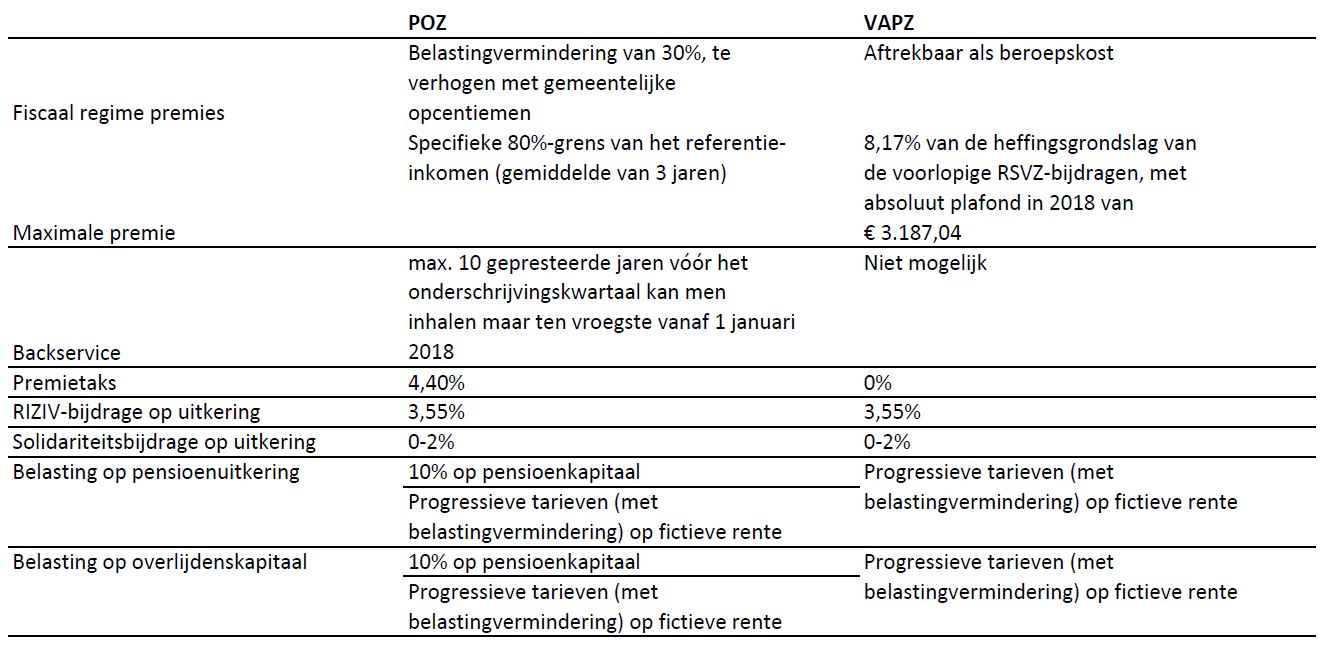

De betaalde bijdragen geven recht op een federale belastingvermindering van 30%, in de mate dat er voldaan is aan de 80%-regel (indien reeds aan VAPZ is gedaan, dient hiermee te worden rekening gehouden). Op de premies is een premietaks van 4,4% verschuldigd (net zoals bij een groeps- of IPT-verzekering voor bedrijfsleiders).

Maximale premie?

In tegenstelling tot bedrijfsleiders hebben zelfstandigen geen vaste bruto bezoldiging maar wel elk jaar een wisselend inkomen. Bijgevolg wordt er voor de berekening het gemiddelde inkomen van de laatste drie jaar genomen voor de berekening van de 80%-grens. Het is echter op vandaag nog niet duidelijk hoe dit ‘referentie-inkomen’ dient berekend te worden. Backservice is pas mogelijk vanaf 2018 (jaren vóór 2018 tellen dus niet mee).

Fiscaliteit bij uitkering?

De POZ-pensioenuitkeringen zijn onderworpen aan een RIZIV-bijdrage van 3,55% en een solidariteitsbijdrage van 0% tot 2% (dit is ook zo voor VAPZ en IPT-/groepsverzekeringen). Het bedrag na aftrek van de RIZIV- en solidariteitsbijdrage – met uitsluiting van de winstdeling – is onderworpen aan de personenbelasting.

Dit bedraagt 10% + gemeentebelasting op voorwaarde dat de uitkering pas gebeurt vanaf de leeftijd waarop de zelfstandige aan de voorwaarden voldoet om zijn al dan niet vervroegd wettelijk rustpensioen op te nemen of in geval van overlijden. Indien niet aan de voorwaarden wordt voldaan, bedraagt het belastingtarief 33%.

Vergelijking POZ met VAPZ

Het is aangewezen om als zelfstandige eerst uw VAPZ ten volle te benutten en indien er nog ruimte bestaat binnen de 80%-grens dit verder aan te vullen met een POZ.

De berekeningen wijzen alvast uit dat VAPZ fiscaal voordeliger is dan de POZ. Niettemin kan de POZ een eventueel mooie aanvulling zijn op uw extra-legale pensioenopbouw, voor zover een vennootschap niet eerder aangewezen is.

Indien hierover vragen of een onderhoud gewenst, aarzel niet om met ons kantoor contact op te nemen.