EBITDA, EBIT … financiële termen die met enige omzichtigheid moeten worden gehanteerd

EBIT (Earnings Before Interest and Taxes of in het Nederlands Inkomsten vóór interesten en belastingen) and EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization of in het Nederlands Inkomsten vóór interesten, belastingen, afschrijvingen en waardeverminderingen) zijn courante prestatiemaatstaven om de operationele performantie of winstgevendheid van een onderneming weer te geven. Daarnaast worden ze dikwijls gebruikt in het kader van overnameonderhandelingen.

Ontstaan en betekenis van EBIT en EBITDA

Het concept van EBIT en EBITDA werd populair in de jaren tachtig, een periode waarin er veel leveraged buyouts (= financieringsmethode waarbij de overname van een bedrijf voornamelijk berust op geleend geld, dat later door het overgenomen bedrijf moet worden terugbetaald. De activa van het overgenomen bedrijf worden als onderpand bij de lening gebruikt) plaatsvonden. In die tijd werd deze gezien als een maatstaf voor de mate waarin de onderneming haar schulden zou kunnen afbetalen. Na verloop van tijd werd EBITDA populair in kapitaalintensieve sectoren waarin activa over een lange periode worden afgeschreven.

In de Belgische jaarrekening zullen deze begrippen niet teruggevonden worden waardoor er wel eens interpretatieproblemen kunnen ontstaan wat er nu juist onder EBIT en EBITDA kan worden verstaan. Ook zijn er wereldwijd geen officiële regels vastgelegd wat nu onder EBIT en EBITDA dient te worden begrepen.

Gezien de interpretatiemoeilijkheden heeft de Commissie voor Boekhoudkundige Normen (= Belgisch adviesorgaan die moeilijke boekingen interpreteert en becommentarieert als leidraad voor boekhoudkundige experten), afgekort CBN, een technische nota uitgewerkt waarbij zij EBIT en EBITDA definieert op basis van het Belgische jaarrekeningschema.

EBIT kan worden gelijkgesteld met de ‘operationele winst of verlies’. Dit is de winst vóór financiële opbrengsten en kosten en vóór belastingen. Er wordt hier dus geen rekening gehouden met het feit of de onderneming nu veel of weinig schulden heeft en bijgevolg veel of weinig intresten betaalt, noch met de belastingdruk.

Bij EBITDA gaan we nog een stapje verder en houden we ook geen rekening met de niet-kaselementen (= kosten die geen uitgaven zijn), met name afschrijvingen en waardeverminderingen.

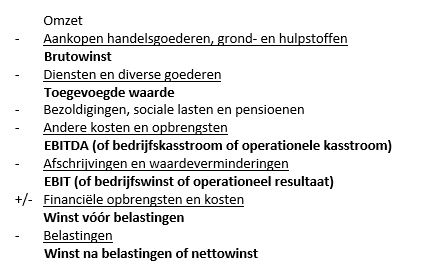

Schematische voorstelling EBITDA/EBIT

Schematisch zouden we EBITDA en EBIT als volgt kunnen situeren in de resultatenrekening :

Om EBIT uit de externe jaarrekening te kunnen berekenen, vertrekt u van de code ‘9903 Winst (verlies) van het boekjaar voor belasting’ uit de Belgische jaarrekening. Dit resultaat dient u volgens te corrigeren met de financiële opbrengsten van beleggingen en liquide middelen (codes 750,751 en 752/9 – deze codes in mindering brengen) en met de financiële kosten van schulden (codes 650 en 652/9 – deze codes bijtellen). Tenslotte moet u met de niet-recurrente financiële opbrengsten (code 769 (in min)) en kosten (code 668 (in plus)) rekening houden.

Om EBITDA uit de externe jaarrekening te berekenen, moet u de EBIT vermeerderen met de afschrijvingen en waardeverminderingen op oprichtingskosten, immateriële en materiële vaste activa (codes 630 en 660), met de waardeverminderingen op voorraden, bestellingen in uitvoering en handelsvorderingen (code 631/4) op vlottende activa (code 651) en op financiële activa (code 661). Daarnaast vermindert u de EBIT met de terugneming van afschrijvingen en waardeverminderingen op immateriële en materiële vaste activa (code 760) en met de waardeverminderingen op financiële vaste activa (code 761).

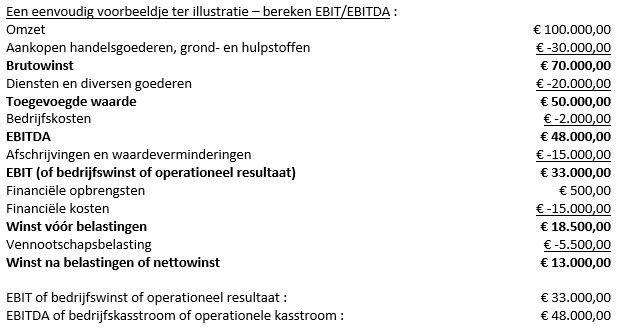

Voorbeeld van berekening EBIT en EBITDA

Evaluatie EBIT en EBITDA

EBIT en EBITDA kunnen interessant zijn om bedrijven te vergelijken. Hoe scoort het ene bedrijf ten opzichte van het andere bedrijf binnen dezelfde sector? Door van diverse bedrijven uit dezelfde sector de EBITDA te berekenen, kunnen ondernemingen beter met elkaar vergeleken worden.

Verder beschouwen de voorstanders EBITDA als een snelle manier om de kredietwaardigheid van ondernemingen te bepalen. Tevens geeft dit – volgens de voorstanders – een goed beeld van het vermogen van het bedrijf om kasmiddelen te genereren.

Criticasters vinden echter het hanteren van EBITDA veel te kortzichtig in het waarderen van een bedrijf. Zo zijn er grote verschillen tussen bedrijven waar zij gevestigd zijn en welke belastingdruk er is. Zij noemen EBITDA ook wel het resultaat voordat de cijfers die er toe doen worden meegerekend. De winstgevendheid is niet uit de EBITDA te herleiden en het geeft een vertekend beeld van de kasstromen gezien belastingen en interesten ook tot kasbewegingen aanleiding geven. EBITDA meet winst ook onzuiver gezien vermogen kosten met zich meebrengt en activa op een gegeven moment moeten worden vernieuwd. EBITDA houdt hiermee geen rekening.

Het is duidelijk dat er toch steeds enige omzichtigheid aan de dag moet worden gelegd wanneer er over EBIT en EBITDA wordt gesproken. Het kan een eerste indicatie geven over de winstgevendheid van een bedrijf maar het houdt geen rekening met belastingen en interesten, noch met de uitgaande kasstroom die gepaard gaat met (vervangings)investeringen.