Cash flow is niet gelijk aan winst, een begrip dat bij ondernemers te weinig gekend is

De meeste ondernemingen weten perfect wat met ‘winst’ wordt bedoeld, dit is de resultante van de opbrengsten, verminderd met de kosten. Wanneer we het hebben over ‘cash flow’ is dit al heel wat moeilijker.

Cash flow of kasstroom vertrekt in feite vanuit uw liquide middelen of hetgeen op uw bankrekening staat. We gaan hierbij alle ontvangsten en uitgaven van een volledig jaar in beeld brengen. Waar we bij het ‘winstconcept’ spreken over opbrengsten en kosten, spreken we bij ‘cash flow’ over ontvangsten en uitgaven.

Het komt dikwijls voor dat een groeiende onderneming mooie winsten kan presenteren maar dit niet blijkt uit het banksaldo. Het geld zit vast in opgebouwde voorraad en/of nog niet geïnde handelsvorderingen. Winst houdt geen rekening met het feit dat uw voorraad nog niet verkocht is of uw klant nog niet betaald heeft terwijl dit bij cash flow wel gebeurt. Iets is maar een ontvangst wanneer de klant zijn factuur betaalt of iets is maar een uitgave op het moment dat de leverancier betaald wordt.

Groeibedrijven hebben dikwijls veel behoefte aan werkkapitaal om hun business te doen draaien. Hierbij is het in het oog houden van de ‘cash flow’ uitermate belangrijk. Het zou immers niet het eerste bedrijf zijn dat failliet gaat omdat zij over onvoldoende werkkapitaal of cash beschikt om haar leveranciers tijdig te betalen.

Vereenvoudigde cash flow vertrekt van de winst na belastingen en voegt de niet-kaskosten (= afschrijvingen en waardeverminderingen) toe. Voormelde ‘afschrijvingen en waardeverminderingen’ zijn kosten maar geen uitgaven.

Voorbeeld 1 :

U koopt een lichte vrachtwagen voor € 25.000,00, excl. BTW in 2022 en schrijft deze over 5 jaar lineair af. De uitgave in jaar 2022 is € 25.000,00. De afschrijvingskost daarentegen bedraagt voor 2022 € 5.000,00.

Meestal wordt dergelijke uitgave ondervangen via een investeringskrediet of andere financieringsformule ten bedrage van de aankoopprijs. Indien een krediet wordt afgesloten op 5 jaar, zal er jaarlijks – naast de intrest – ook € 5.000,00 kapitaal moeten worden terugbetaald.

In dat geval loopt uw afschrijvingskost (≠ uitgave) gelijk met uw jaarlijkse terugbetaling aan kapitaal (= uitgave maar geen kost).

Voorbeeld 2 :

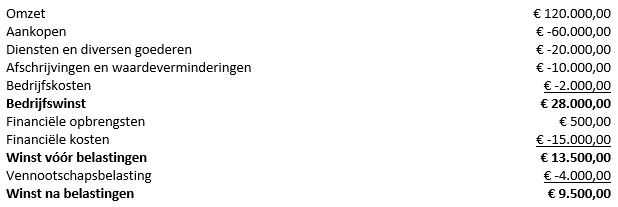

De resultatenrekening van het eerste boekjaar van de onderneming XYZ ziet er als volgt uit :

Er werd tijdens het afgelopen boekjaar een bestelwagen van € 50.000,00 gekocht. Hiervoor werd € 50.000,00 geleend, terug te betalen over 10 jaar.

De klanten betalen na 1 maand.

De leveranciers (aankopen) dienen binnen de 15 dagen betaald te worden.

Er is een voorraad van 1 maand.

Alle andere kosten zijn volledig betaald.

Welke impact heeft dit op de cash flow?

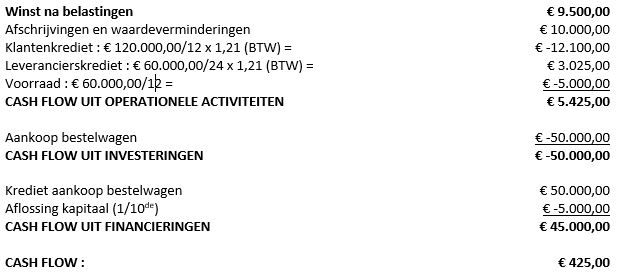

Ondanks het feit dat er € 9.500,00 winst is, bedraagt de cash flow amper € 425,00.

De reden hiervoor is dat niet alle opbrengsten reeds ontvangen zijn en alle kosten nog niet uitgegeven.

We zien hier ook dat onderneming XYZ in voorraad (€ 5.000,00) en openstaande klanten (€ 12.100,00) heeft moeten investeren. Geld dat vastzit en niet kan aangewend worden om andere zaken aan te kopen.

Besluit

Heel wat ondernemers focussen zich op de winst omdat ze dit concept kennen en hechten veel te weinig belang aan cash flow.

Vooral starters en groeibedrijven moet hieraan voldoende aandacht besteden. Indien men te snel groeit en de cash flow niet volgt, kan dit in het slechtste geval leiden tot faillissement. Schenk dan ook voldoende aandacht aan uw werkkapitaal = kapitaal dat u nodig heeft om uw onderneming te doen draaien (korte termijnschulden te kunnen betalen).