Is een vennootschap in 2018 nog fiscaal interessant na de verhoogde minimumbezoldiging?

In dit artikel gaan we na of het in 2018 nog fiscaal interessant is om een vennootschap te hebben gezien de verhoogde minimumbezoldiging als vereiste voor de toepassing van het KMO-tarief. We gaan aan de hand van een uitgewerkt voorbeeld diverse scenario’s onder de loep nemen, de belastingdruk ramen en nagaan wat men netto overhoudt.

Voor meer inzicht in de ‘Hervorming vennootschapsbelasting’ die reeds van toepassing is voor de vennootschappen waarvan hun boekjaar op 1 januari 2018 of later start, verwijzen we naar ons artikel “Hervorming vennootschapsbelasting, enige verduidelijking”.

Verhoogde minimumbezoldiging bedrijfsleider – dubbele sancties bij niet respectering!

De daling van de tarieven in de vennootschapsbelasting gaan gepaard met een toename van de minimale bedrijfsleidersbezoldiging (vergoeding aan minstens 1 bedrijfsleider-natuurlijk persoon) ten bedrage van € 45.000,00/jaar (komende van € 36.000,00/jaar). Om in aanmerking te komen voor het verlaagd KMO-tarief is vereist dat voorgaande bezoldiging wordt toegekend tenzij het belastbaar inkomen van de vennootschap vóór aftrek van de bezoldiging minder dan € 90.000,00 bedraagt.

Indien men niet aan de uitkering van de minimumbezoldiging voldoet, wordt men dubbel gesanctioneerd, nl :

1) verlies KMO-tarief (20,40%; 20% vanaf 2020) -> taxatie tegen ‘gewoon tarief’ (29,54%; 25% vanaf 2020);

2) bijzondere aanslag van 5% op het te weinig uitgekeerd loon (dit wordt 10% vanaf 2020). Deze bijkomende aanslag vormt wel een fiscaal aftrekbare kost voor de vennootschap.

Pas opgerichte vennootschappen zijn de eerste 4 jaar vrijgesteld van deze verplichting tot uitkering van voormelde minimumbezoldiging.

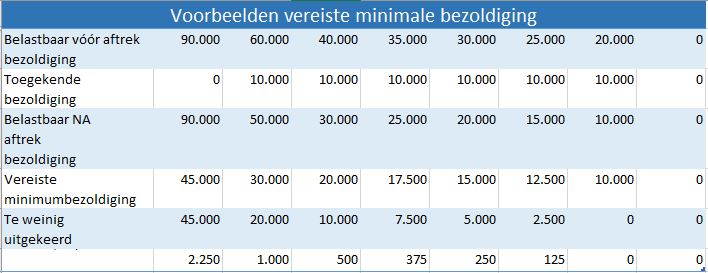

Hieronder enkele voorbeelden ter verduidelijking van de berekening ‘minimale bezoldiging’ en sanctie bij toekenning van te weinig loon :

Indien het belastbaar inkomen van de vennootschap vóór aftrek van de bezoldiging € 90.000,00 bedraagt en er geen loon wordt toegekend, wordt men gesanctioneerd op € 45.000,00. De sanctie bedraagt in dat geval : € 45.000,00 x 5% = € 2.250,00 (fiscaal aftrekbaar!).

Indien het belastbaar inkomen van de vennootschap vóór aftrek van de bezoldiging bijvoorbeeld € 40.000,00 bedraagt, is een minimale bezoldiging van € 20.000,00 voldoende. Keert u zichzelf in 2018 echter slechts een loon van € 10.000,00 uit, zal u 2x gesanctioneerd worden, nl. 1x door niet langer van het KMO-tarief te genieten maar het gewoon tarief van toepassing wordt (€ 30.000,00 – € 500,00 = € 29.500,00 x 29,54% = € 8.714,30) en 1x doordat op het te weinig uitgekeerd loon (€ 10.000,00) een bijzondere aanslag van 5% (€ 10.000,00 x 5% =€ 500,00) zal worden gevestigd.

Is een vennootschap in 2018 nog interessant na invoering verhoogde bedrijfsleidsbezoldiging – concrete casus?

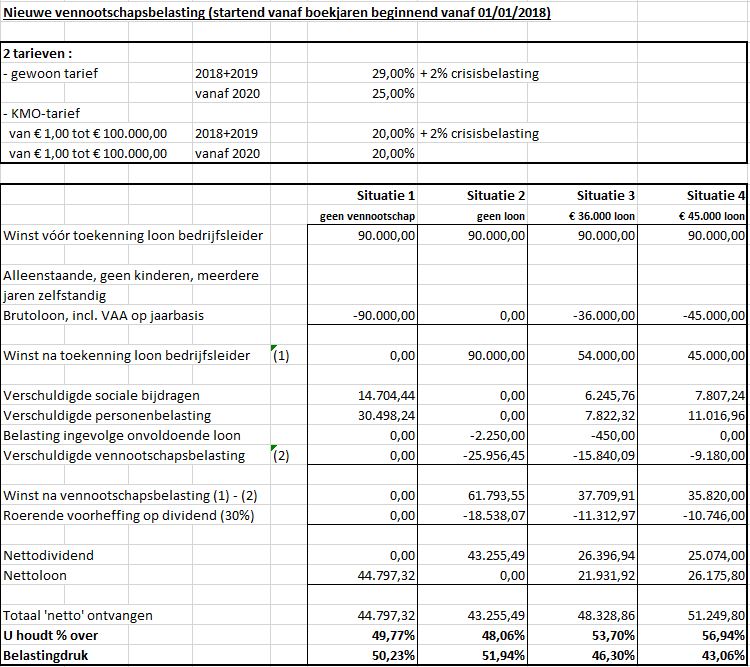

We hebben eens de oefening gemaakt op een concrete casus. Mark is IT-specialist, is alleenstaande en heeft geen kinderen en is reeds meerdere jaren zelfstandige. Hij realiseerde de laatste jaren een gemiddelde jaarwinst van € 90.000,00 (vóór aftrek bezoldiging). De vragen die we ons stelden, waren de volgende :

- (Situatie 1) wat als Mark geen vennootschap had, hoeveel sociale bijdragen en personenbelasting zou Mark moeten betalen of m.a.w. wat is de (para)fiscale druk en hoeveel houdt hij netto over?

- (Situatie 2) wat als Mark wel over een vennootschap beschikte maar hij er geen loon zou uit opnemen, hoeveel zou hij dan netto overhouden en wat is in dat geval de fiscale druk (enkel vennootschapsbelasting + roerende voorheffing op dividenden (= winst na belastingen die wordt uitgekeerd))?

- (Situatie 3) alternatief op (2) maar nu neemt Mark een jaarloon op van € 36.000,00. Hoeveel bedraagt de (para)fiscale druk (combinatie van personen- en vennootschapsbelasting, sociale bijdragen en roerende voorheffing op dividenden) en hoeveel houdt hij netto over?

- (Situatie 4) alternatief op (2) maar nu neemt Mark een jaarloon op van € 45.000,00. Hoeveel bedraagt de (para)fiscale druk (combinatie van personen- en vennootschapsbelasting, sociale bijdragen en roerende voorheffing op dividenden) en hoeveel houdt hij netto over?

Belangrijk is te vermelden dat we in bovenstaand er steeds vanuit gegaan zijn dat de winst onmiddellijk naar Mark moet toevloeien. Er worden geen winsten in de vennootschap gehouden. Alles wordt onmiddellijk uitgekeerd na inhouding van 30% roerende voorheffing.

Uit bovenstaand blijkt duidelijk dat het kiezen voor een vennootschap en het uitkeren van een bezoldiging van € 45.000,00 voor Mark de fiscaal voordeligste oplossing is. Hij houdt hierdoor € 6.452,48 meer netto over dan wanneer hij via een eenmanszaak zou werken. Dit door combinatie en optimalisatie personen- en vennootschapsbelasting.

Indien Mark zelfs nog enkele jaren kan wachten – meer bepaald 5 jaar – om zijn dividend uit te keren en hiervoor jaarlijks een liquidatiereserve aanlegt, kan hij de roerende voorheffing op de winst na belasting terugbrengen van 30% naar 13,64% en houdt hij hierdoor nog eens € 5.860,15 extra netto over. Of in totaal € 12.312,63 meer netto via vennootschap in vergelijking met eenmanszaak. De totale belastingdruk daalt hierdoor naar 36,54%.

We kunnen besluiten dat een vennootschap – ook onder na de hervorming vennootschapsbelasting – fiscaal nog altijd haar nut kan hebben (we maakten in bovenstaande casus abstractie van andere ‘fiscale’ voordelen eigen aan een vennootschap). Naast het fiscale is ook de ‘beperkte aansprakelijkheid’ en de mogelijkheid om met meerdere samen te werken onder 1 ondernemings/BTW-nummer niet onbelangrijk en mag dit niet uit het oog verloren worden.

Of in elk geval een vennootschap het meest interessant zal zijn, is maatwerk en moet bekeken worden afhankelijk van de feitelijke omstandigheden waarmee we te maken hebben.

Mocht u hierover nog verdere vragen of advies wensen, aarzel dan niet om ons te contacteren of een afspraak via ons contactformulier vast te leggen. Graag kijken we samen uw situatie na en zullen we op basis van concrete berekeningen ons advies staven.